行政和公共机构的收入和支出声明是一项声明,反映了一定会计期间单位的收入,支出和余额余额,并且对于准确介绍该单位的财务状况至关重要。掌握其汇编方法将有助于相关人员更好地理解和分析该部门的财务运营。

1。收入部分的汇编

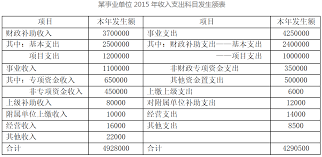

1。财务拨款收入

- 准确地填写基于财务部门提供的拨款文件和相关帐户记录的财务拨款的金额,项目和其他详细信息。确保资金数量与实际收据一致,并且项目清楚地反映了财政资金的特定来源和使用。

2。职业收入

- 根据不同的收费项目或收入类别进行分类和统计数据。例如,应单独列出教育机构的学费,住宿费和收入。请注意将特殊基金收入与非特殊基金收入区分开,并严格按照收入确认原则进行填写,以确保收入数据是真实而准确的。

3。优越的补贴收入

- 记录上级单位提供的补贴资金,并指示补贴的来源,项目和金额。填写上级单位的补贴文件和相关会计凭证,以准确反映上级支持对单位收入的影响。

4。由附属单位支付的收入

- 收集由附属单位支付的各种付款,例如利润,管理费用等。根据附属单位移交的相关文件,填写指定的表格,澄清所移交的主题和金额,并显示该单位中的资金流量。

5。营业收入

- 除专业业务活动及其辅助活动外,通过会计单位通过会计单位获得的收入。严格区分营业收入和其他收入,填补业务活动的实际收入,并反映单位业务运营的好处。

6。其他收入

- 除上述收入以外的其他收入来源的摘要,例如捐赠收入,利息收入等。彼此详细整理收入,以确保没有遗漏并准确反映单位的多元化收入渠道。

2。支出部分的准备

1。职业支出

- 根据支出功能分类和经济分类填写详细信息。功能分类,例如教育,医疗保健等。反映了支出的目的和方向;经济分类,例如工资和福利支出,商品和服务支出等。反映了特定支出的形式。有必要准确地分类所产生的支出业务,以确保支出数据是全面而准确的。

2。还清上司的费用

- 根据法规,记录部门向上级部门支付的支出金额。根据转移的相关凭证,填写了转移的项目和金额,以清楚地反映了单位与上级单位之间的基金转移关系。

3。附属单位的补贴支出

- 阐明对附属单位的特定数量和补贴。准确填写补贴文件和会计记录,以显示该单位对其附属单位的支持。

4。运营支出

- 对应于营业收入,单位在业务活动中产生的各种支出的统计数据。根据运营费用的实际情况,根据运营收入来填写,以反映运营活动的成本和费用。

5。其他费用

- 除上述支出以外的其他支出(例如资产处置损失等)以外的其他支出摘要。

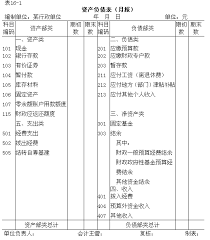

3。准备余额的准备

1。携带

- 区分财政拨款结转和非财政拨款结转。根据财政拨款的收入和支出对财政拨款进行了分析和填补,并根据非投资税收和非投放特殊资金的支出计算并填写非投票拨款扣押,并准确地反映了各种资金的携带状态。

2。剩下

- 计算业务余额和运营余额。业务余额是在非金融和非专业资金的收入和支出之后的余额是非金融基金的收入和支出后的余额,是非金融基金的收入和支出后的余额(损失尚未填补)。通过准确的计算和填写列表,明确提出了单位的余额情况,为财务分析提供了重要的基础。

通过准确准备收入和支出清单,根据上述方法,它可以全面,清楚地反映单位的财务收入,支出和余额状态,并为该部门的财务管理,决策和相关部门的监督提供强有力的数据支持。